因應企業數位轉型,鼓勵企業開立與iPAS相關之數位轉型優質實作職缺, 量身訂製實作培育計畫,並優先招募大專校院高年級學生、當年度應屆畢業生之iPAS獲證者參與,藉此提升學校教育與產業需求之契合程度及深化企業自行培育所需人才能量。

| 審查項目 | 對應申請計畫書 |

|---|---|

| 計畫目標與實施策略(35%) | 壹、公司基本資料 及 貳、計畫內容 |

| 培育內容(30%) | 參、培育內容 |

| 預期成效(25%) | 肆、預期效益 |

| 經費編列合理性(10%) | 伍、經費說明 |

| A類iPAS人才養成實作補助 |

|

| B類iPAS新人加值實作補助 |

|

申請企業不分產業別,但需提出與iPAS相關之數位人才職務,共計 20項,如下:

天線、電磁相容、電動車、電路板、智慧生產、行動裝置、行動應用、行動遊戲、 巨量資料、物聯網、資安、營運智慧、感知、工具機、3D列印、機聯網、機器 人、自動化、電控系統、機械、機械設計

貼心提醒: 記得下述兩份文件,於申請時,都需要加蓋申請單位及負責人章

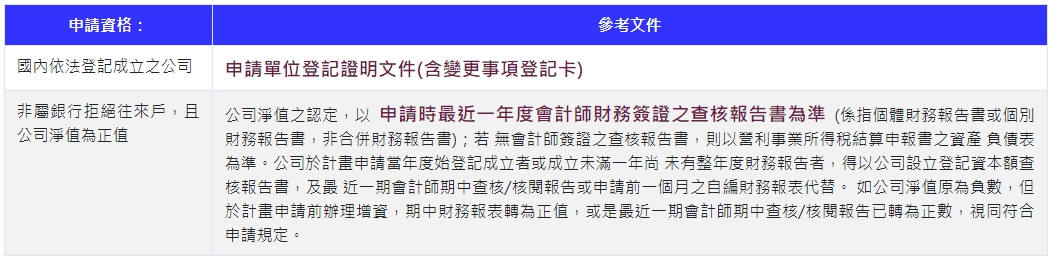

| 申請資格: | 參考文件 |

|---|---|

| 國內依法登記成立之公司 | 申請單位登記證明文件(含變更事項登記卡) |

| 非屬銀行拒絕往來戶,且公司淨值為正值 | 公司淨值之認定,以申請時最近一年度會計師財務簽證之查核報告書為準(係指個體財務報告書或個別財務報告書,非合併財務報告書);若 無會計師簽證之查核報告書,則以營利事業所得稅結算申報書之資產 負債表為準。公司於計畫申請當年度始登記成立者或成立未滿一年尚 未有整年度財務報告者,得以公司設立登記資本額查核報告書,及最 近一期會計師期中查核/核閱報告或申請前一個月之自編財務報表代替。 如公司淨值原為負數,但於計畫申請前辦理增資,期中財務報表轉為正值,或是最近一期會計師期中查核/核閱報告已轉為正數,視同符合 申請規定。 |

Q:若公司想搭配學生暑期(110年7月-8月)的培育計畫,建議申請時間為何?

A:建議第一梯次即進行申請,因若第一梯次補助經費預算用罄,則可能不開 放第二梯次申請。

可加入iPAS認同企業(免費),並取得線上人才庫帳號碼密,即可線上搜尋具就業意願之iPAS獲證者。

例:

若產學合作期間為109年9月-110年6月:可以

若產學合作期間為110年2月-110年6月:可以

若產學合作期間為110年7月-110年8月:可以

若產學合作期間為110年8月-110年12月:可以

例如:

申請計畫期間為: 110年5月1日至110年9月30日

A類培育期為110年5月1日至110年6月30日(2個月)

B類培育期為110年7月1日至110年9月30日(3個月)

A類+B類同時提出申請,培育對象可為同一人或不同人。

但若同一人不可申請相同類別二次。(例: A類+ A類, B類+B類)

王大明申請A類培育期為110/5/1-110/6/30,又申請另一個A類培育期110/7/1-110/8/31

王大明申請A類培育期為110/5/1-110/6/30,又申請B類培育期110/7/1-110/9/30

申請「A類:iPAS人才養成實作補助」之企業,於計畫執行期間應為學生投保勞保且編列薪資,按月計酬之薪資,不得低於勞動部公告之基本工資。

【加分條件】 : 非必要條件,但若申請內容符合以下,則優先核定:

| A類:iPAS人才養成實作補助 | B類:iPAS新人加值實作補助 |

|---|---|

|

按月計酬提供iPAS獲證者薪資,大學生月薪達28,000元以上,研究生月薪達30,000元以上;提供非iPAS獲證者薪資,月薪達26,00元以上。 註: 可列入本計畫之學生薪資,包括工資、薪金、實際支付之工作獎金、獎學金、各種名目之津貼,但不含加班費、免稅之伙食費及公司相對提列、提撥或負擔之退休金、退職金及勞健保等。 |

按月計酬提供iPAS獲證者優質薪資,大學學歷月薪達35,000元以上,碩士學歷月薪達40,000元以上。 註:可列入計畫之薪資包含本(底)薪、主管加給、職務加給、專業津貼或其它相類似之固定現金給付項目。 |

以「A類:iPAS人才養成實作補助」為例

【酌減比例計算方式】

【範例】

公司申請A類: iPAS人才養成實作補助,規劃2個月(培育時數至少250小時)培育計畫,共計培育3人,核准補助金額45萬。因學生因素未完成規定最低時數,則計算方式如下:

| 學生A | 學生B | 學生C | |

|---|---|---|---|

| 應出席時數 | 250 | 250 | 250 |

| 實際出席 | 200 | 250 | 240 |

| 應備文件審查(紙本一式四份+電子檔一份) | ||

|---|---|---|

| 具備以下資料: | 具備 | 提醒常見錯誤樣態 |

| 計畫申請與基本資料表 (應加蓋申請單位及負責人章) |

|

|

| 附件二:申請計畫書及申請計畫書電子檔1份 |

|

|

| 附件三:企業數位人才實作培育補助聲明書 |

|

|

| 附件四:企業數位人才實作培育補助聲明書 |

|

|

| 附件五:公司與大專校院合作同意 | (限申請含「A類:iPAS人才養成實作補助」者)。 | |

| 附件六:申請單位申請文件自我檢查表 |

|

|

| 申請單位登記證明文件(含變更事項登記卡) (加蓋申請單位及負責人章) |

|

|

| 會計師財務簽證查核報告書(或營利企業所得稅結算申報書)。 (加蓋申請單位及負責人章) |

|

|

| 一 其他 | 視情況檢附 | |

| 審查項目 | 對應申請計畫書 |

|---|---|

| 計畫目標與實施策略(35%) |

壹、公司基本資料 及貳、計畫內容

|

| 培育內容(30%) |

參、培育內容

|

| 預期成效(25%) |

肆、預期效益

|

| 經費編列合理性(10%) |

伍、經費說明

|

計畫全程所需經費由「公司配合款」與「政府補助款」組成,單一申請案中,各會計科目之政府補助款不得超過50%以上。

例如:

| 政府補助款 C* 50% |

公司配合款 C* 50% |

合計金額 C |

|

|---|---|---|---|

| 一、人事費 | 50,000 | 50,000 | 100,000 |

| 二、設備使用費 | 10,000 | 10,000 | 20,000 |

| 三、設備維護費 | 5,000 | 5,000 | 10,000 |

| 四、業務費 | 15,000 | 15,000 | 30,000 |

| 合計 | 80,000 | 80,000 | 160,000 |

各項費用報支僅限核定計畫執行期間內實際發生的費用。

| 項目 | 重點說明 (詳細請參見「申請須知-附件一:會計編列原則」) | |

|---|---|---|

| 一、人事費 | 計畫人員薪資 |

|

| 學生薪資 |

|

|

| 新進人員薪資 |

|

|

| 二、設備使用費 |

|

|

| 三、設備維護費 |

|

|

| 四、業務費 | 講師鐘點費及教材費 |

|

| 消耗性器材及原材料費 |

|

|

| 教材印製費 |

|

|

| 資料收集費 |

|

|

於編列計畫人員經費用,注意事項如下:

【範例】

公司申請A類: iPAS人才養成實作補助,規劃2個月(培育時數至少250小時)培育計畫,共計培育3人。

|

|

預算編列需依培育時間、投入人數等因素,提出合理性的預算編列,否則於資格審易被退件修正。惟申請之「政府補助款」金額合計上限為新台幣300萬元。

小提醒 :

需留意培育人數與經費的合理性,以申請3個月培育期間,1名培育對象為例,建議申請費用於10-12萬上下。

| 會計科目 | 總申請費用 | 政府補助費用(50%) | 企業配合費用(50%) | 備註 | |

|---|---|---|---|---|---|

| 人事費 | 計畫人員 | 120,000 | 60,000 | 60,000 | 以薪資40,000元計, 業師共計1名40,000*3個月=120,000 |

| 學生/新進人員 | 105,000 | 52,500 | 52,500 | 以薪資3萬5元計,培育共計1名35,000*1人*3個月=105,000 | |

| 設備費 | 維護費 | - | - | - | - |

| 使用費 | - | - | - | - | |

| 業務費 | 20,000 | 10,000 | 10,000 | 耗材費 | |

| Total | 245,000 | 122,500 | 122,500 | ||

例:

教育部產業學院計畫,由教育部撥款給予學校,若老師於計畫執行期間,未支付學生去企業實習薪資,就可申請本計畫。

科技部人才培育補助計畫,由科技部撥款給學校,若老師已從業務費中支付學生薪資,則與該計畫實習內容則不可再申請本計畫。

計畫主持人專章者,專章字樣請參考下圖。

此章為計畫結案之際,財務查核所需,針對統一發票、收據、INVOICE、內部記帳傳票等,需加蓋具「iPAS 」及 「主持人姓名」之專章。

受補助單位於計畫執行期間,若契約所附全程計畫書所列事項需變更時(包括人員、經費、期程及計畫內容等),應敘明理由、變更內容及各項影響評估等,最遲應於計畫執行期間截止日1個月前(含例假日),具函相關變更內容,以書面通知計畫辦公室完成變更申請。

【小提醒】

若有計畫人員姓名調整、培育對象姓名/人數調整、薪資調整等重大變動,且會及直影響補助金額者,請務必即早提出變更申請。